两大龙头融资达百亿 居然之家和红星美凯龙双双缺钱?

家居装修设计网2020-06-08 18:32

A股的家居卖场“双生花”都差钱了。 继居然之家(000785.SZ)45亿元定增方案后,红星美凯龙(601828.SH)也发布了40亿元的资本市场融资计划。 公告显示,红星美凯龙拟非公开发行股票,募集资金总额不超过40亿元,募集资金净额将用于家居商场建设项目、天猫“家装同城站”项目、 3D设计云平台建设项目、新一代家装平台系统建设项目和偿还公司有息债务。 两大公司频频融资,家居卖场行业为

A股的家居卖场“双生花”都差钱了。

继居然之家(000785.SZ)45亿元定增方案后,红星美凯龙(601828.SH)也发布了40亿元的资本市场融资计划。

公告显示,红星美凯龙拟非公开发行股票,募集资金总额不超过40亿元,募集资金净额将用于家居商场建设项目、天猫“家装同城站”项目、 3D设计云平台建设项目、新一代家装平台系统建设项目和偿还公司有息债务。

两大公司频频融资,家居卖场行业为何如此缺钱?

两份神似的定增方案

有意思的是,这两家家居卖场的定增募资计划十分神似。从募资总额到各项目拟投入的金额,都在相似的区间。

红星美凯龙拟定增募资投放项目

居然之家拟定增募资投向

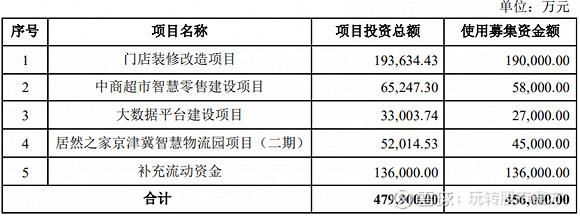

首先,两家公司把最大的一笔募集资金投入都放在了线下卖场建设,均控制在不超过20亿元。

红星美凯龙计划19.60亿元投入至家居商场建设项目,包括佛山乐从商场项目10亿元、南宁定秋商场项目5.60亿元和南昌朝阳商城商场项目4亿元。居然之家则拟募集资金19亿元用于门店装修改造项目。

其次,直播电商风口正劲,泛家居行业也争先恐后抢占线上流量入口,相关的数据平台建设必不可少。两家公司此轮融资也均有此计划。

红星美凯龙在天猫“家装同城站”项目计划投入8.91亿元,其中拟使用募资投入2.20亿元;居然之家则计划以3.30亿元打造大数据平台建设项目,其中拟使用募资投入2.70亿元。

不过,细看之下,两家公司方向虽一致但路径有所不同。

在对线下卖场建设方面,居然之家是对大面积门店进行翻修,并计划年内完成所有门店数字化改造。而红星美凯龙则全部投入三个重点项目之中,并以此进一步完善广东、广西、江西等省份核心区域的商场布局。

在线上线下融合方面,泛家居行业因其频次低、客单价高、重体验、个性化强等原因发展较其他行业有所滞后,不过近年居然之家与红星美凯龙均开始积极拥抱”新零售“,并双双与阿里展开深度合作。

2019年5月阿里入股红星美凯龙,双方在战略投资、新零售门店建设、线上电商平台等多方面展开战略合作。此次计划投入的天猫“家装同城站”项目就是双方在新零售领域的融合。

至此,“家装同城站”已累计上线13个城市,覆盖29个商场和600余个品牌,红星美凯龙想通过“同城站+卖场数字化”的流量打通,来推动家居装饰及家具行业新零售转型。

5月18日,红星美凯龙与天猫平台启动首届红星美凯龙周年宠粉节。同时,红星美凯龙独家冠名天猫618超级晚,并将于6月12日牵和“带货女王”薇娅,开设红星美凯龙专场。

对此,红星美凯龙家居集团执行总裁兼新零售中心总经理陈东辉称,2020年是红星美凯龙与阿里巴巴深入业务合作的关键一年,红星美凯龙将全面拥抱阿里生态,以天猫同城站为线上运营主阵地,全力推动各城市商场实现卖场数字化,上线天猫同城站轻店,并将淘宝直播作为核心营销工具,提高新零售线上线下一体化运营能力。

6月4日,红星美凯龙在投资者互动平台上也称,今年有导购直播以及和知名直播网红、家居领域专业人士合作的直播带货活动。

与居然之家相比,红星美凯龙与阿里的合作虽慢了一步,但如今正全力往风口上站。

双双缺钱

除了对线下门店的投入,两家公司的融资项目中,都有一部分用于补充流动资金或还债。不难想象,一季度疫情冲击之下,家居卖场资金压力较大。

具体来看,红星美凯龙计划以11.70亿元用于偿还公司有息债务,而居然之家则计划以13.60亿元来补充流动资金。

近三年来,红星美凯龙资产负债率一直处于较高水平,加之多次债务融资,近年资产负债率及财务费用呈现出上升的趋势。2017年末、2018年末以及2019年末,美凯龙合并口径资产负债率分别为54.72%、59.14%以及59.95%。

大量有息负债加重财务成本,红星美凯龙的财务费用增长更为迅速。2017年度、2018年度和2019年度,美凯龙合并口径的财务费用分别为11.32亿元、15.33亿元和22.60亿元。其中,2019年利息费用24.11亿元,2018年利息费用为16.7亿元。

同时,财务费用接近销售费用,在上市公司的财务数据中并不多见。2019年红星美凯龙销售费用22.9亿元。

事实上,这次定增之前,红星美凯龙年内已进行过多次债务融资,合计15亿元。

1月20日,红星美凯龙发行了2020年度第一期中期票据,融资5亿元,期限3年,利率5.70%。

3月11日,红星美凯龙发行了一期公司债,规模不超过5亿元,期限3年,票面利率4.95%。

4月29日,红星美凯龙又发行了2020年度第一期超短期融资券,规模5亿元,期限180天,利率4.2%。

2020年一季度末,红星美凯龙的资产负债率已突破60%至60.97%。一季度的财务费用达6.51亿元,远高于2018年同期的2.92亿元、2019年同期的4.53亿元。

持续上升的资产负债率在一定程度上削弱了红星美凯龙的抗风险能力,大量有息负债导致公司财务费用支出长期处于高位,直接吞噬公司利润。

近年来红星美凯龙的净利润增速大幅放缓,2019年其归母净利润增速仅为0.05%,基本持平。 2020年一季度归属于上市公司的净利润大降超70%至3.93亿元。

与美凯龙相比,2019年底刚借壳登陆资本市场的居然之家则相对好一些。一季度末,居然之家的资产负债率为50.84%,一季度的财务费用为1715.34万元,仅为美凯龙的不到3%。

即便如此,居然之家依然选择了再融资。原因可能与疫情有关。

2月25日,居然之家发布公告称,拟对公司家居卖场商户减免1个月的租金及物业管理费等费用。居然之家类似于家居行业的“二房东”,以“居然之家”为品牌开展连锁卖场经营管理。尽管已努力拓展多元化收入,但其2019年的租赁管理营收占比仍高达82.31%。截至2019年12月31日公司在国内经营了355个家居卖场,包含92个直营卖场及263个加盟卖场,覆盖一线城市至五线城市。

因此,以居然之家门店数量规模及营收占比来看,这次租金的减免并不是一个小数目。

“我们预计,居然之家的卖场门店被迫闭店约一个月,公司主动减免商户1个月的租金及相关费用,将带来5至6亿元的直接收入影响,占全年租金收入的约8%。此外,由于大量租约将于二三季度到期,若租金下调,或会加剧上述不利影响。” 标普全球评级如此认为。

不利的影响一季报已得到体现。居然之家一季度归属于上市公司股东的净利润下滑43.75%至2.44亿元。

受业绩影响,两家公司股价年内表现疲弱,均有不同幅度调整。居然之家年内跌幅16.87%,红星美凯龙股价跌幅9.00%,双双跑输大盘(上证指数跌幅3.91%)。

居然之家股价跌去更多后,仍比红星美凯龙要贵,其15倍PE高出红星美凯龙10.28倍。

毕竟红星美凯龙从营收及净利润的规模上均优于居然之家,而前者市值366亿元,后者市值498.44亿元。(转载自雪球)

相关家居装修设计

两大龙头融资达百亿 居然之家和红星美凯龙双双缺钱?

红星美凯龙和居然之家的南北之争

红星美凯龙投资区域龙头银座家居,并列第一股东增12商场

海尔金融携红星美凯龙 引家居互联金融+效应

官宣!红星美凯龙冠名2020年“天猫双11狂欢夜”

红星美凯龙:手握“压舱石”,求索家居新零售

4万亿大生意,阿里牵手红星美凯龙,家居行业大变天!

红星美凯龙携手海尔金融 创新家居消费信贷新模式

红星美凯龙与融创、金科三巨头如何三赢?

红星美凯龙家居人气尖选 双11花样放利