尚未见底!中国建陶将持续恶化、产业链缩短、集中度提高→利润率回升

家居装修设计网2019-11-22 11:20

“我们判断,陶瓷行业未来仍将朝进一步提升集中度的方向发展。产业集中度提升后,建陶行业可能从生命周期的成熟期的末尾进入一个长期的成熟期,甚至是偏衰退型的。它将带来行业利润率的回升,而不是下降,原因在于:一方面,竞争对手少了,存活企业拿到订单的占利更高(但同时整个行业的体量在收缩);另一方面,产业链将会逐渐缩短,集聚性越来越高,成本越来越低,盈利也会越来越高。”11月12日,科达2019年供应商大会举

“我们判断,陶瓷行业未来仍将朝进一步提升集中度的方向发展。产业集中度提升后,建陶行业可能从生命周期的成熟期的末尾进入一个长期的成熟期,甚至是偏衰退型的。它将带来行业利润率的回升,而不是下降,原因在于:一方面,竞争对手少了,存活企业拿到订单的占利更高(但同时整个行业的体量在收缩);另一方面,产业链将会逐渐缩短,集聚性越来越高,成本越来越低,盈利也会越来越高。”

11月12日,科达2019年供应商大会举行,特别邀请了天风证券首席宏观分析师宋雪涛先生发表演讲,对宏观经济形势、中美贸易摩擦下的产业迁移路径等进行了分析。陶城君在现场认真听了,非常精彩。演讲比较长,先把对陶瓷行业有直接参考价值的重点总结给大家——

• 包括陶瓷在内的建材行业目前正处于主动去库的阶段,未来还将继续往下。

• 当行业发展至最底部、最不景气的时候,也是企业扩张、提升集中度最好的时机。

• 越底部的行业,越可能产生产业集中的机会,也越可能带来回升的机会,反而是上边的行业,要小心谨慎。

• 当整个行业持续向下,中小企业都“死”了,大企业仅盈亏平衡,价格降至最底部时,一旦有一点经济上的刺激,便会首先带来产品价格的反弹。

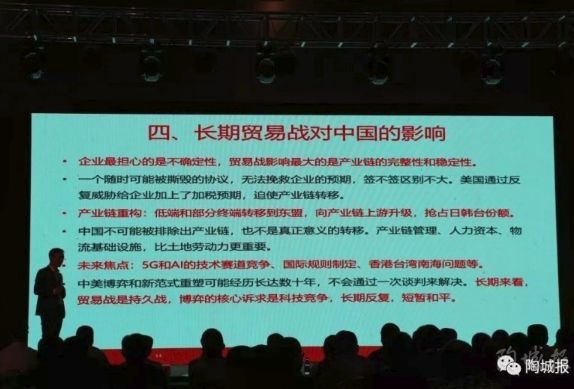

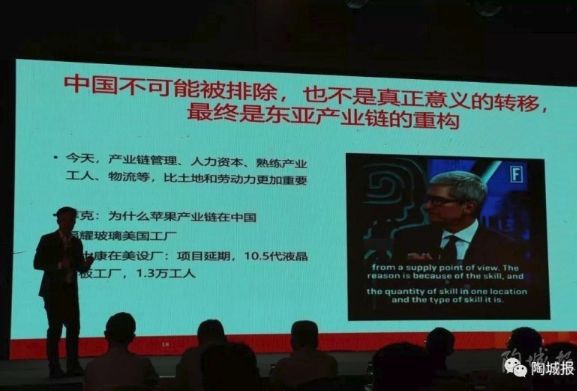

• 贸易摩擦影响最大的是产业链的完整性和确定性:一方面,东亚产业链会发生重构,产业链在中国以下的国家和地区会承接一部分中国的产能,在中国以上的距离中国比较近的韩国等,会被中国替代;另一方面,受此影响,中国的产业升级过程会加速。

更详细的演讲内容看下面部分↓↓↓

建材行业:景气指数-0.65、向下、主动去库

在演讲结束后,经科达副总裁钟应洲主持,宋雪涛与科达洁能董事长边程、东莞电机林埠田、星光传动李华林进行了论坛对话。大家达成共识:随着行业发展,产业集中度提升,产业链将日益缩短,上下游厂家都需要通过高质量发展,才能获得生存。

科达洁能董事长边程以恒力泰国产36000吨压机的创新为例分析,高度肯定了恒力泰与供应商协同创新的价值。据了解,该压机的成功,突破了几大关键技术难点,都是由恒力泰与供应商共同攻克。

科达总裁吴木海则在演讲中表示,当前社会经济已经面临由高速发展转变为高质量发展,企业该清楚,大规模需求将很难出现,未来应该往精细化方向发展。“我们下一步就是加强供需关系作为经济作用的基础。如何共建新型供需关系,科达仍在谋划之中。下一步,科达将进一步加强、完善工作,把行业系统、组织系统理顺,让供应商少把时间浪费在无效的工作上去,有时间提高质量、服务好我们的产品,服务好科达相关的诉求。”

当天现场有72家单位获得科达颁发的“优秀供应商”荣誉奖牌。

下面是宋雪涛先生的演讲精选——

(根据演讲实录整理,未经审阅)

越底部的行业,越可能产生产业集中的机会

正常的商业经营具有周期性,一个行业的周期一般在三到四年左右。当市场开始饱和,行业出现大量存货,产品价格向下,企业不得不促销降价,中小企业低价出清、接连倒闭,龙头企业堪堪处于盈利线时,整个行业便处于去库存阶段。

目前,约39%的行业处于“主动去库前中期/被动补库”,包括陶瓷在内的建材行业。

当行业发展至最底部、最不景气的时候,也是企业扩张、提升集中度最好的时机。万科永远在大家开始抛地的时候,大量收购土地;三星也在同行纷纷抛售产业的时候,开始大量的降价,逼死竞争对手。大家都很恐慌,都不投资的时候,这时候投资是最便宜的,你可以捡到打三折、四折的产品。这也是只有龙头企业才消耗得起的“战争”,因为他们具备资金、成本、实力的优势。

当整个行业持续向下,中小企业都“死”了,大企业仅盈亏平衡,经销商和厂商0库存,价格降至最底部时,一旦有一点经济上的刺激,便会首先带来产品价格的反弹,紧接着行业龙头营业状态出现改善,开始提升产量,进而使整个行业(回温,进入新一轮的发展周期)。

也就是说,越底部的行业,越可能产生产业集中的机会,也越可能带来回升的机会,反而是上边的行业,要小心谨慎。行业越来越多进行去库存的,经济企稳的概率就越大,当一个行业差得不能再差时,反弹的概率就越大,这是最根本的理念。

天风证券首席宏观分析师宋雪涛

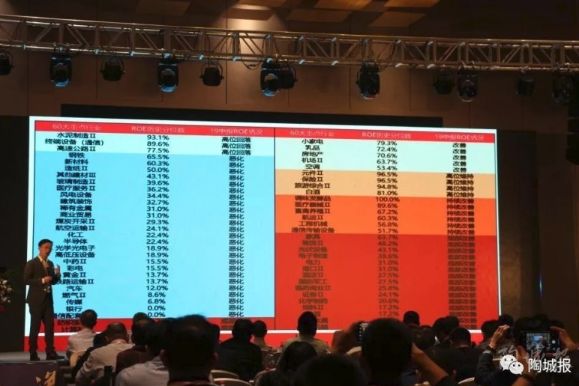

根据企业2019年中报的数据测算发现,建筑装饰行业的ROE历史分位数为32.7%,19中报ROE情况为恶化状态。这也意味着,陶瓷行业仍将朝进一步提升集中度的方向发展。产业集中度提升后,建陶行业可能从生命周期的成熟期的末尾进入一个长期的成熟期,甚至是偏衰退型的。

一旦发生这种变化,过程会持续很长时间,它将带来行业利润率的回升,而不是下降,原因在于:一方面,因为竞争对手少了,存活企业拿到订单的占利更高(但同时整个行业的体量在收缩);另一方面,当一个企业在中游、下游经营时间久了,懂得如何改善成本结构、提升效率后,产业链将会逐渐缩短,集聚性越来越高,成本越来越低,盈利也会越来越高。

产业大迁移、产业链重组,新的城市群、消费结构将出现

在建陶行业或者各行业进行产业链升级发展的过程中,中美贸易摩擦无疑都会起到一个大的背景作用。2018年以来,中国对美出口下降10%,越南对美出口上升40%,中国对越出口上升13%;越南出口至美国的电子产品同时增幅72%,但来自中国的电子产品同比增加了81%。换而言之,中国通过成为东亚产业链的中上游,把对美顺差转移至越南(东盟)。

贸易摩擦影响最大的是产业链的完整性和确定性:一方面,东亚产业链会发生重构,产业链在中国以下的国家和地区会承接一部分中国的产能,在中国以上的距离中国比较近的韩国等,会被中国替代;另一方面,受此影响,中国的产业升级过程会加速。

产业升级加速的背景下,中国正发生产业大迁移,将产生新的城市群,其中十分重要的一点是,内陆核心城市将崛起,形成以新兴制造为产业基础的城市群,而这些城市圈会成为中国的第三线、第四线城市,如武汉、重庆、成都、郑州、西安已经出现。

边程:科达未来的主攻市场有3个

吴木海:共建新型供需关系

边程在现场也通过接近一个小时的演讲,与供应商分享了科达的业务结构,并对陶瓷行业、陶瓷装备产业的发展进行了分析,他说:

第一,创新,工厂的智能化、工业4.0的发展很重要。恒力泰推出36000吨压机时,曾面临很大的技术难点,其中有靠恒力泰自身解决的,也有难题是通过和供应商合作共同解决的。科达下一步的发展,我们的挑战是必须要在创新上走在前头,而且必须得是世界型的创新。

第二,降成本。在保质的情况下降低成本,这将成企业经营的利润。

第三,全球化。过去,科达的国际化做的不错,但这两年,科达全球化才刚开始起步。全球化是什么?就是全世界哪个地方需要什么,哪个地方更适合生产,哪个地方设计更好,我们就在哪里进行相应的建设。而全球化的过程中,科达需要各位的配合。

未来科达的3个主攻市场:

第一,中国的智能化、自动化市场。我认为未来十年八年,最起码有几百条线要改造。目前科达在国内陶瓷整线设备的市场占有率方面,压机占90%以上的市场,窑炉大概占一半,磨边设备大概占四分之一。

第二,海外(意大利、西班牙、俄罗斯、泰国为主)市场的,日产只有3000-5000平米的生产旧线。我们下一步计划把意大利低效率的生产线拿过来改造,这是完全有可能的;

第三个市场,海外的类似非洲这样的落后产区,现在市场产能还不够新上线的劳动密集型的市场。

另外还值得重点关注的是,科达当天邀请了人民银行有关部门介绍了“中征应收账款融资服务平台”。据了解,该平台可提供应收账款信息的上传与确认、应收账款债权转让/质押通知、应收账款质押或转让委托登记等多项服务。此事重大,陶城君以后再另文详解。

相关家居装修设计

尚未见底!中国建陶将持续恶化、产业链缩短、集中度提高→利润率回升

家居品牌集中度提升 “高毛利”现象难再现

持续看好中国经济,大金空调继续发挥长三角产业链协同优势

万科利润率连续五年下滑 传统业务遭遇天花板

费用高怎么破?海尔智家数字化转型见效,国内费用同比持续优化

精装房渗透率提升,回归零售渠道和突破单一产品成热点

要闻 | 富森美:房地产市场大概率将延续复苏与持续分化的既定格局

AMOLED产业爆发迎拐点 中外厂商技术差距缩短

成品家居集中度提升,原材料成本回落,盈利能力增长

成本的“量”持续走高 木门企业要“节俭”