2016中国互联网家装行业白皮书发布

家居装修设计网2016-11-02 10:04

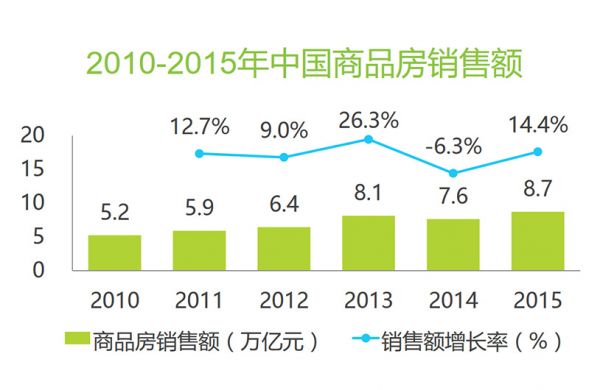

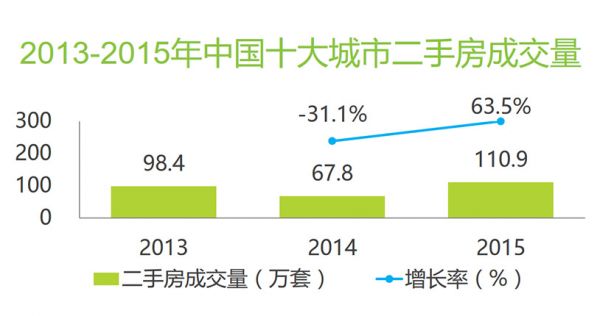

2015年商品房刚需持续,拉动装修市场增长 2014年我国商品房销售额及销售面积双降,2015年市场刚需持续,商品房销售额同比增长14.4%,销售面积增长6.5%;中国十大城市二手房成交量同比上升63.5%。新房及二手房销售的刚需持续,带动装修市场增长。建材家居市场规模超四万亿,互联网渗透率低,潜力大 2015年我国建材家居市

2015年商品房刚需持续,拉动装修市场增长

2014年我国商品房销售额及销售面积双降,2015年市场刚需持续,商品房销售额同比增长14.4%,销售面积增长6.5%;中国十大城市二手房成交量同比上升63.5%。新房及二手房销售的刚需持续,带动装修市场增长。

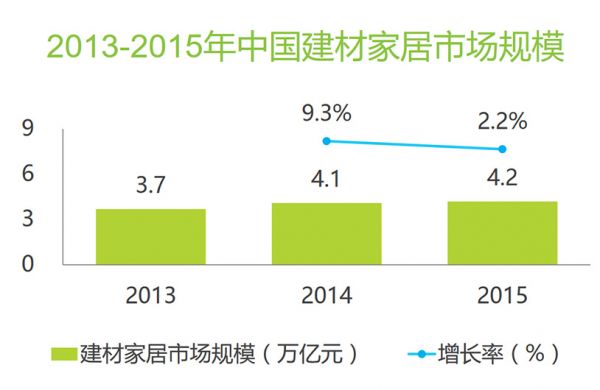

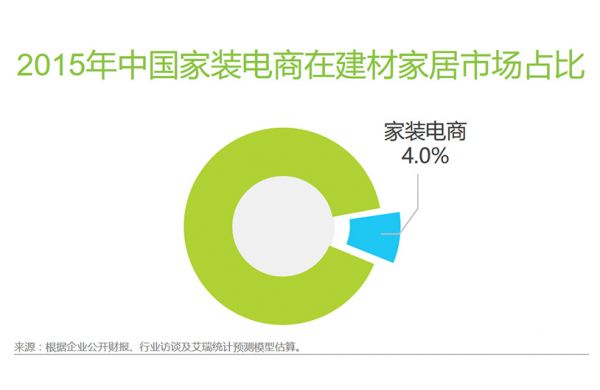

建材家居市场规模超四万亿,互联网渗透率低,潜力大

2015年我国建材家居市场规模达4.2万亿元,但该行业的互联网渗透率仅为4.0%,仍有较高的增长空间,预计互联网家装会继续保持增长态势。

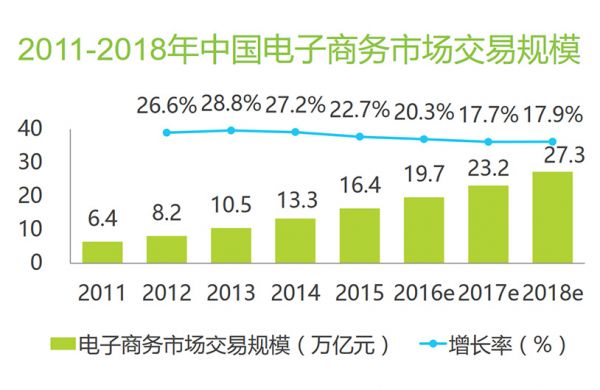

网购与O2O带动电商增长,2015年市场规模16.4万亿元

2015年中国电子商务市场交易规模16.4万亿元,增长22.7%。网络购物36.2%和本地生活服务O2O38.3%的增长,为电子商务市场的发展做出了重要贡献。在互联网+大背景下,包括家装在内的一些传统行业企业纷纷向线上发展。

网络购物行业稳增,向家装等垂直领域渗透

2015年中国网络购物市场交易规模达3.8万亿元,较去年增长36.2%,继续保持稳定的增长水平。在综合电商格局已定的情况下,一些企业瞄准家装、母婴、医疗等垂直电商领域深耕,这些将成为网络购物市场发展新的促进点。用户网购商品,也由最初的小商品,向家居建材、家电等大型商品发展。

2011 - 2018 年中国网络购物市场交易 规模

2011 - 2018 年中国网络购物市场交易 规模

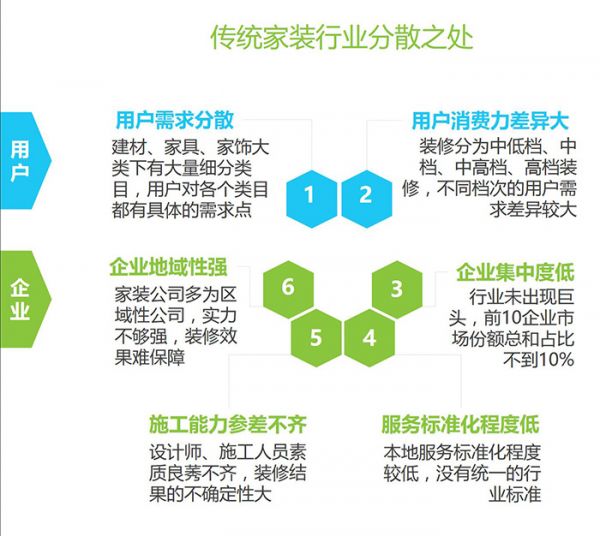

传统家装行业分散,效率较为低下

传统家装产业链条长、环节多,涉及到设计师、装修公司、施工队、材料商等众多对象,消费者要一一对接,需要耗费大量的时间、精力与资金,也造成行业效率低下。行业期待有能提升效率、整合各环节的一站式家装平台出现。

传统家装行业信息不透明,争议纠纷多

传统家装市场产业链条涉及的主体包含建材家居软饰工厂及经销商、物流运输服务商、装修公司、设计师、施工队和家装用户等。家装主材及家居软饰层层代理经销、产业复杂冗余。此外,装修公司、设计师、施工队在装修过程中经常出现偷工减料、吃回扣推销、随意新增消费项目、转包转工等现象。传统家装市场普遍效率低下、用户体验较差、满意度较低。

传统家装行业痛点

传统家装行业痛点

互联网家装主力市场为一二线城市,逐步向低层级城市渗透

目前互联网家装用户主要集中在一二线城市,其中北京、深圳、上海是互联网家装用户居住最多的城市。一二线城市人口比较密集,经济相对发达,装修需求较大;且一二线城市互联网发达,是互联网家装企业目前主要的发力市场。供需双方共同拉动了一二线城市互联网家装市场发展。

2015 年互联网家装用户 居住城市 分布

2015 年互联网家装用户 居住城市 分布

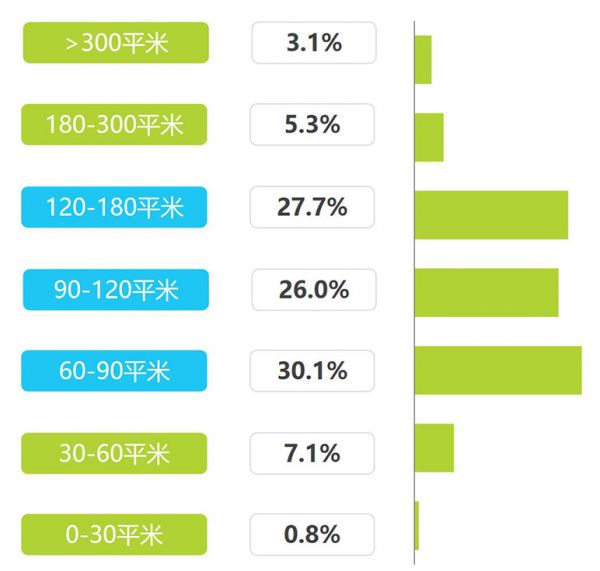

便捷、实惠的互联网家装更加吸引中小户型用户

基于现实考量,近2/3互联网家装用户房屋面积在120平米以下,其中60-90平米最多,达30.1%。一方面,如今都是小家庭制,在房价不断攀升的情况下,用户多选择中小户型的房子;另一方面,这部分用户较年轻,处于事业上升期,更偏向选择相对线下报价较低、且更透明、便捷的互联网家装。未来,伴随这部分用户的成长,他们在家装方面的消费可能出现换房装修、二次装修等改善型需求。

2015 年互联网家装用户装修面积分布

2015 年互联网家装用户装修面积分布

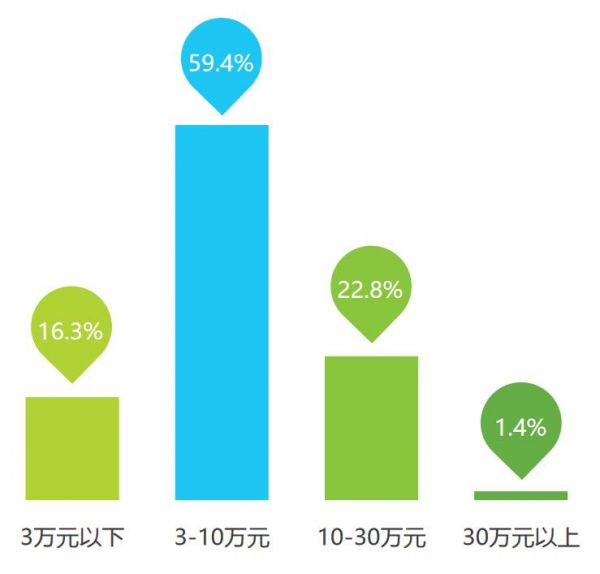

互联网家装用户追求性价比,装修费用适中,多选简装/硬装

面积和装修方式是影响装修费用的两大因素。从互联网家装用户的装修费用来看,10万元以下用户占比超3/4,这说明用户追求性价比,更倾向在网络上选择硬装或简装服务。互联网家装在拓宽服务范围、提升客单价方面,仍有较大发展空间。

2015 年互联网家装用户装修费用分布

2015 年互联网家装用户装修费用分布

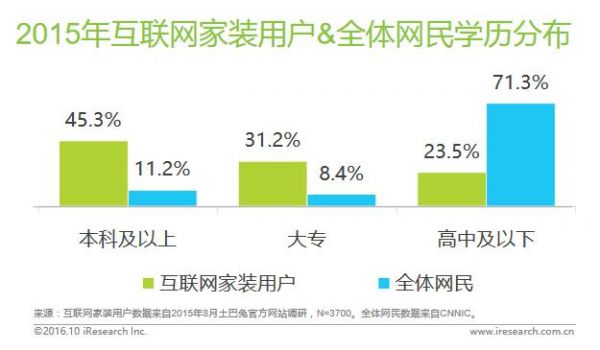

互联网家装用户相对整体网民更年轻、学历更高

互联网家装用户集中于29岁及以下,学历多为本科及以上。29岁及以下是人们步入婚姻的普遍年龄,这个年龄段他们的购房需求和装修需求相对强烈。而较高的学历使他们对互联网的接受度更高。

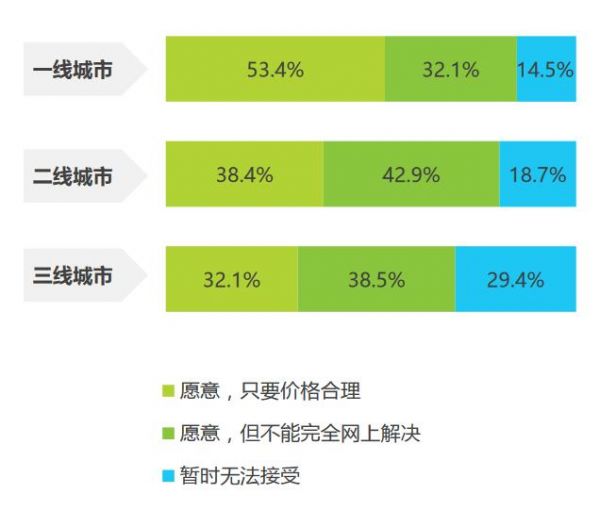

互联网家装在发达地区接受度更高;并逐渐向三线城市渗透

整体来看,各层级城市愿意选择互联网家装的用户都超过70%,说明互联网家装企业已经获得多数用户的接受。其中,一二线城市用户接受度相对更高,互联网家装企业可着力引导用户产生更高频、高金额的消费行为。而三线城市仍有部分用户暂时无法接受,互联网家装还需着力提高这类用户的接受度。

2015 年用户对互联网家装的接受程度

2015 年用户对互联网家装的接受程度

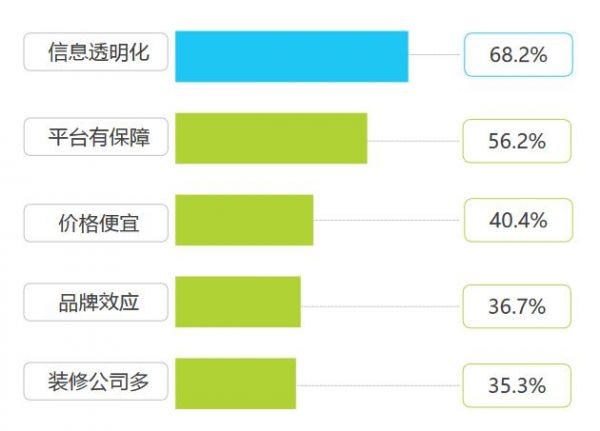

信息透明和质量保障是互联网家装用户核心驱动

信息不透明是传统家装的主要痛点之一,也是用户转向互联网家装的核心原因,可见信息透明对用户的家装决策非常重要。此外,质量有保障、价格便宜也是互联网家装的吸引点。在质量保障方面,互联网家装各平台推出装修服务保障产品,如土巴兔的“装修保”。

2015 年 用户选择互联网家装的 原因

2015 年 用户选择互联网家装的 原因

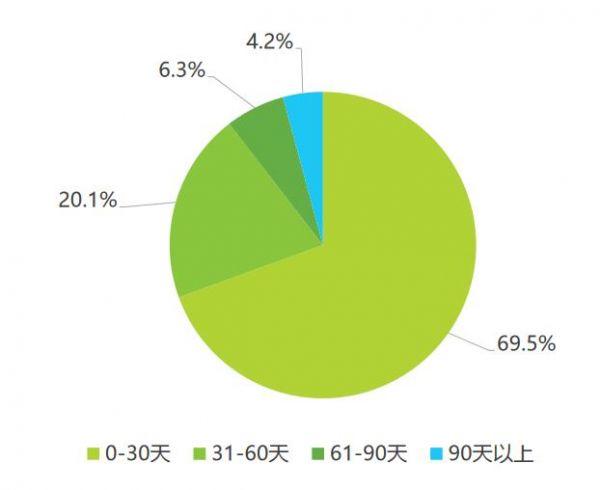

多数互联网家装用户在一个月内完成装修公司和工长的选择

装修公司和工长的选择对家装效果的影响较大,而且是一项繁琐的工作,从有装修需求到完成装修决策需要考虑装修服务者的设计、报价、施工能力、信誉等多个方面的因素。传统家装中,用户进行装修公司和工长的决策时间较长。目前,由于主要通过网络了解各方面信息,近70%的互联网家装用户选择装修公司和工长的决策时间在一个月以内。

2015 年互联网家装用户选择装修公司和工 长的决策周期

2015 年互联网家装用户选择装修公司和工 长的决策周期

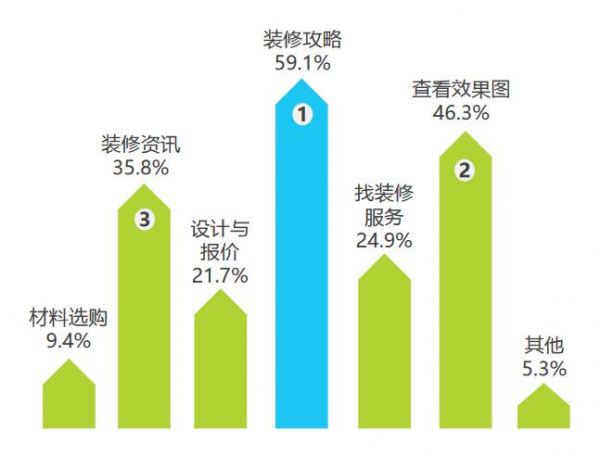

互联网家装用户在网络上选择的服务类型逐渐丰富

互联网家装用户在线上使用的服务主要集中在查看装修攻略、效果图和获取装修资讯这类参考信息型服务,也逐渐涉及找装修服务、设计与报价、材料选购这样的交易型服务。线上交易与线下装修结合,构成互联网家装闭环。

2015 年互联网家装用户 使用的服务类型

2015 年互联网家装用户 使用的服务类型

互联网家装用户审美紧跟流行,装修风格偏爱现代简约

超过2/3的互联网家装用户喜爱现代简约的家装风格。现代简约风格符合了人们减轻周围压力,崇尚环保的要求。

2015 年互联网家装用户 偏爱 的装修风格

2015 年互联网家装用户 偏爱 的装修风格

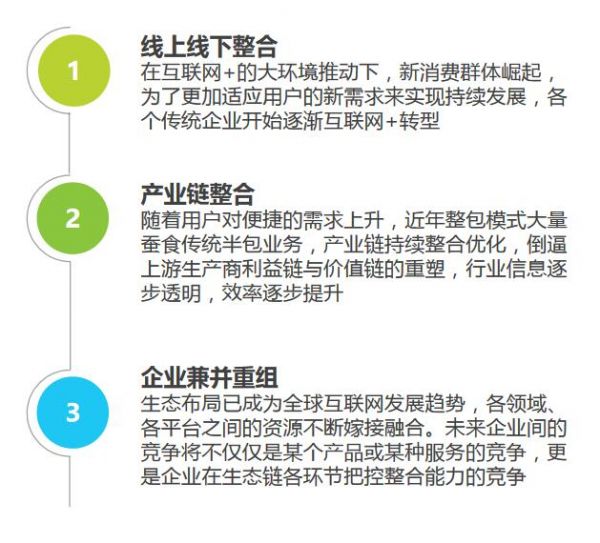

家装行业逐步走向多方整合,各主体协同发展

家装行业各方面逐步走向多方整合、协同发展。产品方面,线上的产品功能与线下服务保持统一;供应链方面,集中采购和供应链的重新组合,使产品品牌越来越聚焦;设计方面,逐步一体化,增强了产品的整体销售力;服务方面,高效保质的服务链保障了用户的体验。

家装行业走向多方整合

家装行业走向多方整合

家装行业向家庭消费、行业金融等方向延伸

家装服务存在频次低、用户留存难的问题,互联网家装不断向新的方向渗透,以延长生命周期,包括:1.下沉渠道布局三四线城市;2.发力家装后市场的潜力;3.将触角延伸至家庭消费、行业金融等相关领域。

互联网家装业务多向延伸

互联网家装业务多向延伸

一站式整体家装是家装行业发展的大方向

家装产业链涉及设计、报价、施工、材料、监理、家具、验收等众多环节,传统家装层层分销后价格虚高,效率低下。随着互联网家装的不断发展完善,家装企业正逐步走向包括产业链各环节甚至相关金融服务整合的一站式整体家装服务模式。

家装行业向一站式发展

家装行业向一站式发展

相关家居装修设计

2016中国互联网家装行业白皮书发布

《2018中国墙纸墙布行业白皮书》权威发布

重磅|《2015中国净水行业消费白皮书》在京发布

门锁五金行业发布首份静音白皮书

关于编制《2016中国净水行业消费白皮书》的通知

金莎丽卫浴发布《中国首部淋浴房白皮书》

海信电视发布《互联网电视白皮书》:家庭日均在线时长接近手机

重磅消息丨2020《家电行业履约白皮书》即将发布!

装修防坑宝典——中国健康整装标准白皮书发布

2016互联网家装行业展望