2014年喜临门营业收入达12.90亿元 同比增26.29%

家居装修设计网2015-04-15 21:07

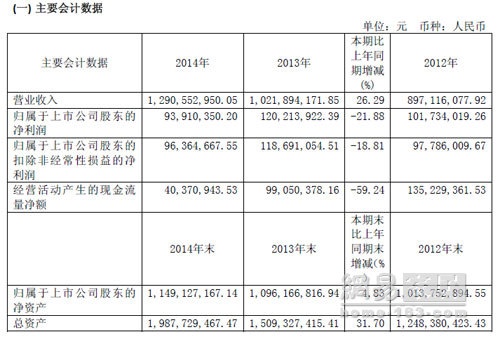

网易家居报道(文/张璐) 4月15日,喜临门发布2014年年度报告。数据显示, 2014年喜临门实现营业收入12.90亿元,同比增长26.29%,归属于上市公司股东的净利润9391万元,同比下降21.88%。报告称,喜临门主营业务为床垫(床垫装修效果图)、软床及酒店(酒店装修效果图)家具的研发、生产和销售。公司的主导产品为床垫。相关数据显示,2014年喜临门床垫销售收入为10.

网易家居报道(文/张璐) 4月15日,喜临门发布2014年年度报告。数据显示, 2014年喜临门实现营业收入12.90亿元,同比增长26.29%,归属于上市公司股东的净利润9391万元,同比下降21.88%。

报告称,喜临门主营业务为床垫(床垫装修效果图)、软床及酒店(酒店装修效果图)家具的研发、生产和销售。公司的主导产品为床垫。

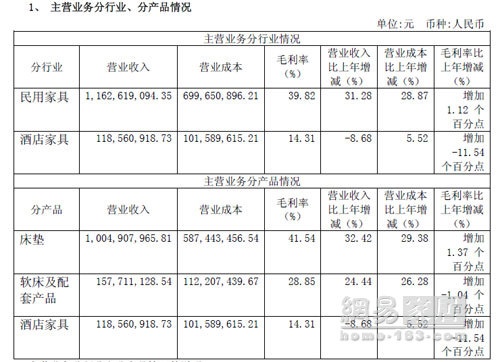

相关数据显示,2014年喜临门床垫销售收入为10.05亿元,同比增长32.42%;软床及配套产品实现收入1.58元,同比上年增长24.44%;酒店家具营业收入为1.19亿元,同比下降8.68%。

据了解,床垫销售收入的增长系公司在传统线下门店与国际客户稳健增长基础上,电子商务、集团客户等新渠道快速发展所致。软床及配套产品收入的增长和公司改善产品及门店形象,提升终端销售能力有关。

三因素致2014年利润下降 2015有望缓解

喜临门2014年度报告显示,通过事业部制改革,内部流程梳理,倾力打造自有品牌,多渠道拓展产品销售,降低采购成本,通过研发努力促进产品升级、技术创新、优化产品结构,提高产品销售价格等措施,公司2014年的收入得以提升。

报告显示,为了实施公司的发展战略,2014年喜临门一方面显著加大品牌营销的投入力度,一方面在企业内部积极进行事业部制改革,并且通过优化全国产能布局,提升客户反应能力。最终快速增强了公司的市场竞争力,促使2014年营业收入增幅达到26.29%,高于行业平均增长速度。但是,品牌营销投入也加大了销售费用支出,事业部改革在打开发展空间的同时,在短期内也快速增加了管理费用。产能布局优化后,固定资产计提同步在短期内快速上升。三方面因素对于2014年的利润构成了短期内较大的压力。因此,2014年阶段性呈现出收入快速增长并接近目标,利润下滑导致与计划目标差距较大的局面。

喜临门董事会表示,品牌营销投入、事业部改革、产能布局优化三项利润压力因素集中性体现在2014年,随着未来公司竞争力的持续提升和营业收入的持续增长,三项利润制压因素将有望在2015年得到明显缓解。

2015年 喜临门践行“实业+文化”发展战略

喜临门方表示,随着国内经济逐步步入新常态发展,家具行业竞争也逐渐从横向量的扩张阶段进入以质取胜的阶段,产品、品牌、服务等竞争要素的关键性更加突出。

在此背景下,2015年,喜临门明确了深化优化“微笑曲线”两端布局的总体战略,并具体制订了研发智能健康产品和从“品质领先向品牌领先转型”的两个基本策略,以在更高层面上形成公司全新的业务闭环和突破发展空间。

报告显示,基于公司对文化和品牌内在关系的既有实践以及创新性深入理解,喜临门确立了“文化促品牌”的品牌塑造路径。2015年,喜临门要在智能产品的研究开发与对外合作上取得突破,也要探索实施文化塑造品牌的方式方法,公司一方面将通过新产品研发,提升公司未来产品竞争力,打开未来发展空间。另一方面将以“文化塑品牌”的思路,提升产品及品牌在消费者中间的知名度和认可度。

相关家居装修设计

2014年喜临门营业收入达12.90亿元 同比增26.29%

上市家居企业2014年“成绩单”大比拼

浪眼看财报:喜临门卖床垫挣的钱都花在影视公司了

宜华木业2014年财报:年收入44.27亿元 利增28.6%

佛山LED照明企业并购频繁 跑路成常态

红星美凯龙上半年纯利近12亿元 同比增长31%

王力品牌价值超150亿元,再获中国门业第一

九大房企年销售额冲破一万亿 差距进一步拉大

直击上市家具企业生存状况:曲美获批或引IPO热潮

直击上市家具企业生存状况 曲美或引IPO热潮