龙头红利持续兑现 喜临门电商霸主地位牢固

家居装修设计网2021-09-14 11:54

9月7日,喜临门发布关于以集中竞价交易方式首次回购股份的公告。公告显示,喜临门以集中竞价交易的方式实施首次回购股份2.5万股,占公司总股本的比例为0.01%,最高成交价格为30元/股,最低成交价格为29.94元/股,已支付资金总额为74.88万元(不含印花税、交易佣金等相关费用)。 早前,喜临门发布公告称,基于对未来公司发展信心和对公司价值的认可,有利于提升公司股票长期投资价值,同时充分调动员工

9月7日,喜临门发布关于以集中竞价交易方式首次回购股份的公告。公告显示,喜临门以集中竞价交易的方式实施首次回购股份2.5万股,占公司总股本的比例为0.01%,最高成交价格为30元/股,最低成交价格为29.94元/股,已支付资金总额为74.88万元(不含印花税、交易佣金等相关费用)。

早前,喜临门发布公告称,基于对未来公司发展信心和对公司价值的认可,有利于提升公司股票长期投资价值,同时充分调动员工积极性,完善公司长效激励机制和利益共享机制,促进公司健康发展,将以集中竞价交易的方式回购公司股份,回购金额上限2亿元、回购价格上限40.77元/股,回购股份将用于实施员工持股计划。

发展增速显著,龙头红利持续兑现

作为国内床垫龙头,喜临门以床垫为核心,持续完善产品品类与应用场景,在带动营收、利润保持高速增长的同时,各项业务发展保持稳中有进。根据喜临门2021年中报,1至6月,其实现营业收入31.07亿元,同比+57%;归母净利润2.18亿元,同比增长412%;扣非归母净利润1.78亿元,同比+422%。

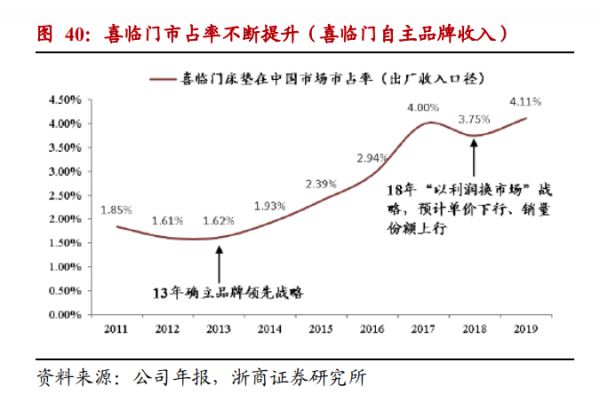

浙商证券在5月底发布的《床垫行业深度报告》中指出,内销竞争格局下,国牌份额将进一步向龙头集中。当下,内资品牌在网点密度上已经大幅领跑,随着消费升级的的趋势不断上升,消费者对床垫产品的质量和品质要求提高,品牌效应愈加重要;相比定制家具等其他家具,床垫产品具有更强的标准化和规模化属性,龙头企业的规模化优势逐步显现。加之20 年疫情期间大量中小品牌资金链断裂、加速退出市场,优质店面资源被龙头抢占。

德邦证券在9月6日发布的《轻工21H1中报总结》中提到,软体赛道成长红利明显,龙头规模渠道优势突出。作为软体家具板块龙头企业,喜临门充分享受卡位红利,21Q2营收增速48.40%,归母净利率增速37.53%。此外,开店节奏领跑行业,店面率先占据商场核心位置,截止21Q2喜临门专卖店门店数为576家,叠加疫情反复加速淘汰落后中小企业,软体龙头二季度充分享受行业集中度提升红利。成本端,虽然TDI/MDI价格上涨导致毛利率小幅下滑,但是伴随龙头品牌规模效应显现,盈利能力提升,净利率均有大幅改善,喜临门 21H1 净利率提升至7.81%。展望21年下半年,软体行业渗透率+集中度提升趋势不改,龙头红利持续兑现。

自主品牌增长亮眼,线下高速开店+电商霸主地位牢固

2020年,喜临门宣布剥离影视业务聚焦家居主业以来,其自主品牌发展势头迅猛,成为喜临门营收增利新增长点。

太平洋证券在研报中指出,喜临门近年来通过发力自主品牌,带来业绩贡献的持续增长。21H1自主品牌收入预计同比+91%、非品牌收入同比+30%,其中自主品牌零售收入同比实现翻倍增长。公司自主品牌零售业务增长亮眼,收入占比持续提升,21H1收入占比提升至约 64%,未来伴随自主品牌业务持续发力,有望带来更多业绩贡献。

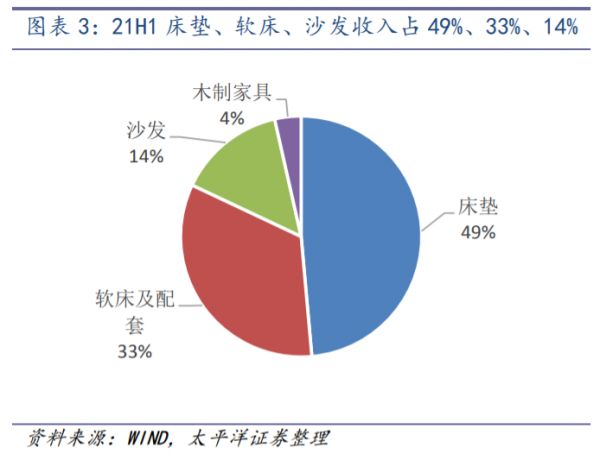

目前,喜临门产品品类延伸布局客卧空间,全渠道发力驱动快速增长。公司床垫业务起家,产品现已延伸至软床、沙发,实现客卧空间的布局,软床、沙发收入贡献逐渐提升,21H1 床垫、软床、沙发、木质家具收入占比分别约为 49%、33%、14%、4%。渠道端,公司实行线下经销、大宗、线上多元渠道布局,其中线上业务增长迅速、大宗业务稳健增长,线下经销收入受益门店扩张高速增长。

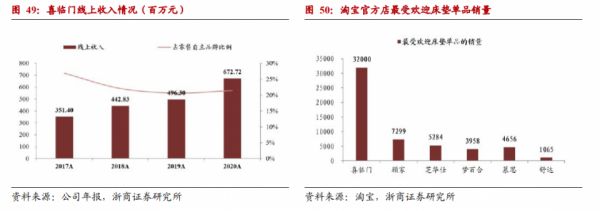

浙商证券则指出,由于对电商业务的重视及电商团队出色的运营能力,喜临门重点抓住抖音、小红书等各大短视频平台以及 MCN 直播趋势,强势抓住了年轻群体的流量端口,目前在国内床垫线上领域占据着绝对的龙头地位。据了解,2021年618大促,喜临门全网总销量3.62亿,同比增长145%,获得天猫卧室家具与京东床垫类目总销量第一。

浙商证券认为,渠道扩张(包括线下门店和电商)和品牌营销推广,是当前中国床垫龙头跑赢行业、实现集中度提升的胜负手;而内销床垫伴随渗透率提升、翻新需求兴起有望保持双位数的增长。喜临门作为床垫第一股,内销自主品牌业务保持高增,线下高速开店+电商霸主地位牢固,同时品牌营销方面持续把自己打造为国民品牌形象,有望后续份额角逐中率先取得优势。

相关家居装修设计

龙头红利持续兑现 喜临门电商霸主地位牢固

喜临门年中报解读:床垫龙头谋破局

喜临门一季度营收12.5亿,7大券商扎堆看好,股价创新高

喜临门牵手日日顺 打造大电商48小时一站式物流服务

狂撒1亿元!喜临门×京东组CP,拥抱家装电商新风口!

喜临门:每股派发现金红利0.25元

618预售同比增长超900%,喜临门持续领跑家居赛道

床垫龙头喜临门发上半年预增公告,自主品牌延续高增态势

电商网红爆品哪里选?锁定深圳礼品展赢“源头工厂店”红利优势

厨电龙头趁势崛起